PRESTITI CON AMMORTAMENTO A RATA COSTANTE

In questo tipo di prestiti le rate sono tutte di uguale importo ed uguali sono per

ampiezza i periodi per i quali le loro scadenze distano l'una dall'altra. L'ampiezza di

questi periodi consiste, nella prassi piu' comune adottata anche dal programma, in un

numero di mesi per il quale sia divisibile l'anno, e cioe' 1 2 3 4 6 12 mesi.

Agli effetti del calcolo i periodi cosi' definiti sono ritenuti uguali, indipendentemente

dall'effettivo numero di giorni di cui ciascuno risulta composto, che puo' essere (e lo

e' in gran parte dei casi) diverso l'uno dall'altro.

Per esigenza del finanziatore (che intende riservare date fisse alle scadenze delle

rate di certi prestiti) o del finanziato (che desidera anticipare o posticipare la

scadenza della prima rata), fra questa e la data di erogazione del prestito puo'

intercorrere un periodo diverso, per ampiezza, da quello che separa ogni rata dalla

successiva.

PoichŔ l'ammortamento, e con esso gli interessi, si calcola considerando anche il

periodo che divide l'erogazione del prestito dalla scadenza della prima rata, qualora

questo periodo non sia uguale a quello costante intercorrente tra tutte le altre rate,

sorge l'esigenza di un conguaglio d'interessi.

Il conguaglio sara' a favore del finanziato se le date di "erogazione" e "scadenza

prima rata" delimitano un periodo piu breve di quelli che intercorrono fra le altre rate

(preammortamento),mentre sara' a favore del finanziatore nel caso contrario

(prefinanziamento).

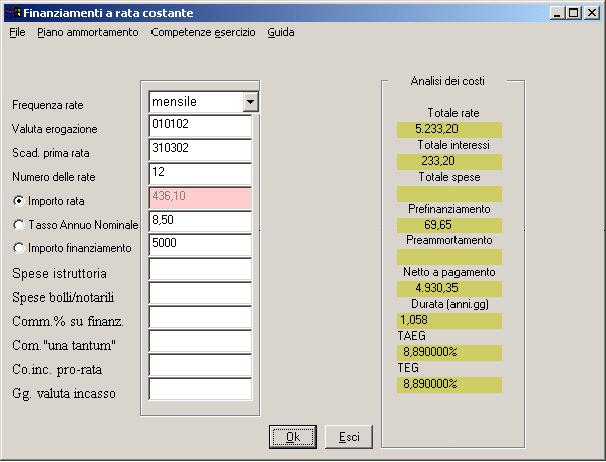

Dei tredici dati di input elencati nella finestra del programma, il primo (Frequenza

rate) dovra' essere indicato per selezione, i 3 successivi (Data erogazione,

Scadenza prima rata, Numero delle rate) andranno immessi obbligatoriamente,

mentre dei dati 5. 6. 7. (Importo rata, Tasso n.annuo, Importo Fin.mento) due

dovranno essere immessi ed uno selezionato come "elemento di ricerca" cliccando

sul bottone ad esso corrispondente.

I dati elencati oltre il settimo, cioe' quelli relativi agli oneri accessori, possono

mancare tutti o in parte nelle operazioni di prestito.

Pertanto una volta introdotti quelli eventualmente esistenti si potra' richiedere,

cliccando su 'OK', l'esecuzione dellĺ elaborazione del prestito.

L'elaborazione produce:

1) l'elemento di ricerca, il cui valore verra' visualizzato;

2) l'analisi dei costi, i cui elementi appariranno iscritti sotto le rispettive voci;

3) il piano di ammortamento, pronto per essere visualizzato;

4) le competenze di esercizio, pronte anch'esse per la visualizzazione.

Di tutti gli elementi di input e di elaborazione potra' richiedersi la stampa, mentre i

dati dell'operazione potranno essere salvati per essere oggetto di elaborazioni future.

Lipravus sas

Via Bartoloni 90/A

Lipravus sas

Via Bartoloni 90/A